Eine Versicherung für die eigene Arbeitskraft muss der absolute Basisschutz sein. Diese Vorsorge sichert im Fall einer schweren Krankheit oder eines Unfalls die gesamte Existenz. Denn wer nicht mehr arbeiten kann, hat es sehr schwer.

Absoluter Basisschutz: Eine Versicherung zur Absicherung der Arbeitskraft!

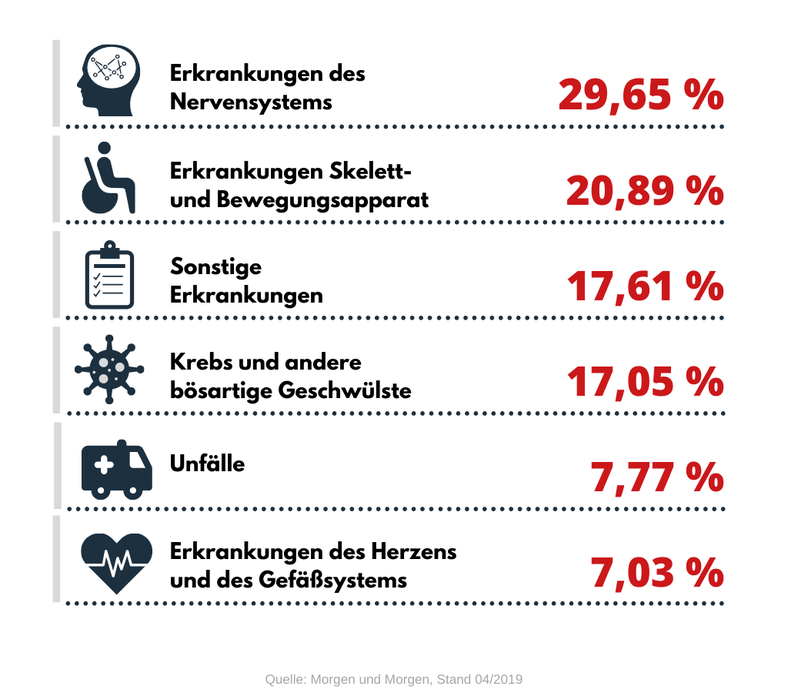

Berufsunfähigkeit hat viele Gründe

Das Risiko im Laufe seines Berufslebens berufsunfähig zu werden, ist groß – jeder Vierte ist vor dem Eintritt in den Ruhestand davon betroffen. Die enormen finanziellen Probleme, die daraus entstehen, können oft ohne weitere Hilfe nicht bewältigt werden. Eine Berufsunfähigkeitsversicherung schafft Sicherheit und finanzielle Stabilität. Grundsätzlich ist der Abschluss einer Berufsunfähigkeitsversicherung für jeden Berufstätigen empfehlenswert. Zumindest sollte sich jeder mit dem Thema beschäftigen und die eigene Situation analysieren. Sichert man sich frühzeitig ab, kann man durch das niedrige Eintrittsalter auch noch richtig Geld sparen. Eine BU kann daher auch für Schüler, Studenten oder Auszubildende sinnvoll sein. Denn wer zahlt, wenn man aus gesundheitlichen Gründen die Schule, sein Studium oder Ausbildung erst gar nicht beenden kann? Sollte eine BU mal nicht passen oder zu teuer sein, gibt es interessante und preiswerte Alternativen in Form einer Absicherung von Grundfähigkeiten oder von schweren Krankheiten.

Staatlich aber nicht stattlich:

Erwerbsminderungsrente

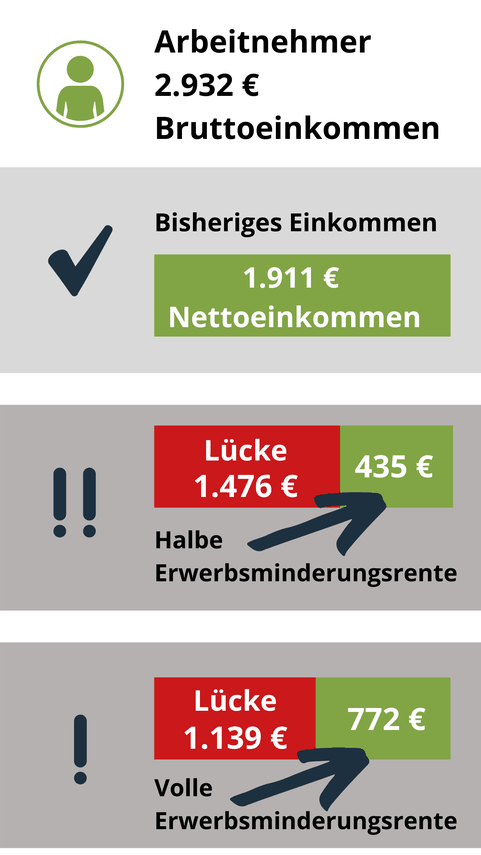

Wenn Sie plötzlich nicht mehr arbeiten können, muss im Alltag an allen Ecken und Enden gespart werden.

Unter bestimmten Umständen greift der Staat Ihnen unter die Arme in Form einer Erwerbsminderungsrente.

Die Höhe der Erwerbsminderungsrente hängt davon ab, wie viele Stunden Sie täglich arbeiten können und beträgt folgenden prozentualen Anteil von Ihrem Bruttoeinkommen:

- Wenn Sie weniger als 3 Stunden arbeiten können: Bis zu 30 %* vom Bruttoeinkommen

- Wenn Sie 3 bis 6 Stunden arbeiten können: Bis zu 15 %* vom Bruttoeinkommen

- Wenn Sie 6 Stunden und mehr arbeiten können: Keine staatliche Hilfe

Erwerbsminderung bedeutet:

- dass die berufliche Qualifikation keine Rolle spielt

- dass das Leistungsvermögen auf dem allgemeinen Arbeitsmarkt in irgendeiner Tätigkeit ausschlaggebend ist

- dass die betroffene Person auf eine einfache, deutlich schlechter bezahlte Tätigkeit verwiesen werden kann

Sie sehen: Die staatliche Unterstützung alleine reicht nicht aus, um das finanzielle Loch in Ihrer Kasse zu stopfen.

Das verdeutlicht auch die folgende Grafik.

[1] Anspruch nach 25 Versicherungsjahren in den alten Bundesländern. Bitte beachten Sie, dass zusätzlich Krankenkassenbeiträge und ggf. Steuern fällig werden.

Nicht warten! Machen!

Das Angebot an passenden Lösungen ist riesig. Die beste Absicherung zu finden ist dadurch schwierig, sowie mit viel Zeit und Aufwand verbunden. Lassen Sie sich von einem Experten unterstützen. Grundsätzlich sollte der Leistungsumfang durch entsprechende Bewertungen von unabhängigen Ratingunternehmen bestätigt sein. Franke & Bornberg oder Morgen & Morgen sind hier nur beispielhaft zu nennen. Neben einem hervorragenden Leistungsumfang sollte deshalb auch die Sicherheit ein wichtiges Kriterium sein.

Der frühe Vogel profitiert: Je eher man sich für eine Absicherung entscheidet, desto besser.

Hierfür gibt es gleich mehrere gute Gründe. Vor dem Abschluss einer Berufsunfähigkeitsversicherung erfolgt eine Gesundheitsprüfung. Ist man bei guter Gesundheit, steht dem gewünschten Versicherungsschutz nichts im Weg. Mit steigendem Alter kommen die einen oder anderen Wehwehchen dazu. Entscheidet man sich erst dann für einen Abschluss, kann dies Nachteile beim Versicherungsschutz bedeuten. Die Beitragshöhe richtet sich zudem nach dem Alter bei Vertragsabschluss. Schließen Sie eine Versicherung in jungen Jahren ab, zahlen Sie einen deutlich niedrigeren Beitrag und können so bares Geld sparen.